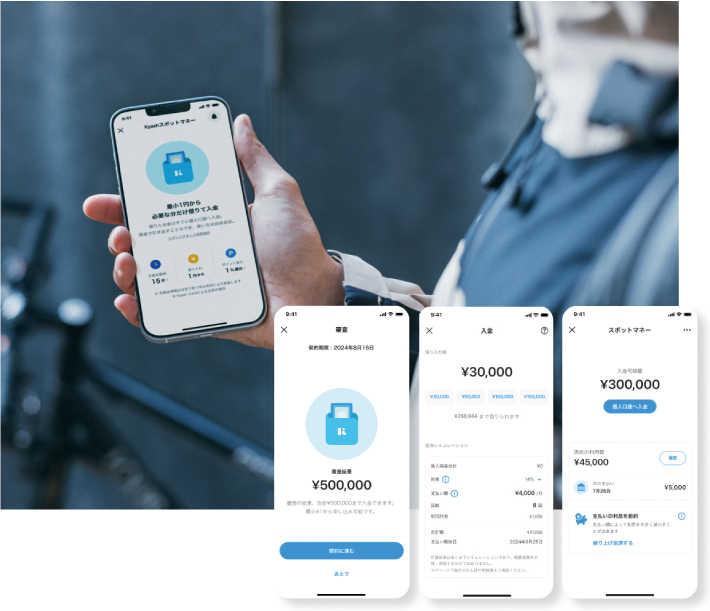

ユーザーの「今ほしい」に寄り添う、新しい金融体験の創造 「Kyashスポットマネー」

導入事例:株式会社Kyash様

GeNiE株式会社 代表取締役社長 齊藤 雄一郎氏 (左)、株式会社Kyash 代表取締役社長 鷹取 真一氏 (右)

GeNiEが提供する組込型金融サービス「マネーのランプ」をKyashのデジタルウォレットアプリ「Kyash」に導入し、ユーザー一人ひとりの生活シーンに寄り添う、日本初の金融ソリューション「Kyashスポットマネー」を2024年10月より提供開始しました。

GeNiEの齊藤社長とKyashの鷹取社長に、今回の取組みと今後のフィンテック業界の展望について語っていただきました。

お二人の出会いのきっかけは?

齊藤: 初めて鷹取社長とお会いしたのは2016年3月で、デジタルウォレットの情報収集を兼ねてご挨拶しました。その当時、画期的なサービスを立ち上げられた並々ならぬ熱意を感じたのを今でも覚えています。その後、私がGeNiEを立ち上げる直前の2022年3月に、組込型金融サービス※1で「ご一緒できませんか」とお声がけしました。

鷹取: 当社も会社設立直後で、特に生活者に近いアコムのビジネスを学びたいと思っていました。2022年に再会し、新たなテクノロジー基盤をお考えと伺い、大変興味を持ちました。

齊藤: アコムとKyashで提携する案もありましたが、GeNiEならスタートアップ同士、目線・スピード感を合わせて進められると考えました。

※1 非金融サービス内に金融機能を組み込む仕組み。APIなどを通じ、外部のサービス上で金融取引が完結する。

鷹取: 当社は2015年のサービス開始以降、ライフスタイルサービスとして幅広い方々にご利用いただける誰でも使えるプリペイドカードとして、利便性の高いサービスを提供してきました。 当時Kyashへの入金方法はユーザーが自分のお金をチャージするというもので、急な出費や大きな出費が発生した場合には入金が難しくなってしまう。ユーザーに対する支援が途切れている点を課題に感じていました。

齊藤:鷹取社長からKyashの課題を伺った際に「マネーのランプ」の仕組みがあれば解決できると確信していました。そこで、システムを構築できた段階で、改めて具体的な提案をしました。2024年1月に提案し、9ヶ月後の2024年10月に「Kyashスポットマネー」を発表。非常にスピードは速かったです。

鷹取: 当社はVisaプリペイドカードをウォレットと組み合わせて提供していますが、そこにローンという機能が合致した形です。

組込型金融を通じてユーザーの「今ほしい」に寄り添う日本初の仕組みを構築

提携のポイントは?

齊藤: GeNiEがKyashに提供する組込型金融サービスは、アコムで培ったローンの仕組みをKyashの裏側に組み込み、Kyashがローンを販売しているように見える仕掛けです。ユーザーはアプリ上で直接ローンの申込みが可能です。

鷹取: 当社のアプリで単にローンの広告を出すのではなく、Kyashのサービスそのものに融資機能が内包されている点が重要です。ユーザー体験が全く異なります。

齊藤: ユーザーの多様なニーズに応える個人向け金融サービスに特化して組込型のサービスを提供している会社はGeNiEだけです。カードローンスキームを分担する構造自体も日本初です。ライセンス※2が必要な貸付業務をGeNiEが担うため、Kyashは新たにライセンスを取る必要がありません。

鷹取: ライセンスの仕組みにより、当社のサービスから直接ローンにアクセスできる絶妙な形が実現しました。

齊藤: リリース後、想定以上の反響がありました。これまでリーチできなかったユーザーの願いにも、Kyashブランドを通じてお応えできています。

鷹取: 2025年7月からは、「Kyashスポットマネー」をご利用いただく場合に、Kyashで本人確認※3が完了していれば、追加的な本人確認をおこなう必要がなくなリました。従来のローンサービスで課題となっていた煩雑な手続きを省略することによリ、利用者が資金を必要とする場面で、よリ円滑にご支援できる仕組みになっています。

齊藤: GeNiEが貸付した金額をKyashのウォレットにチャージしますが、従来の借入とは異なる新しい体験となっています。Kyashのアプリで操作が完結するので、ユーザーの日常生活に自然に溶け込む、ウォレットの新しい価値提案という印象かと思います。

※2 貸付業を営むために必要な法的な許可のこと(貸金業登録)。日本では一定の規制を受ける。

※3 なリすましやマネーロンダリングを防ぐために実施する、犯罪収益移転防止法に基づく本人確認(KYC)のこと

新たな信用の在り方を模索する両社の視点

鷹取: 信用の在り方も変わってきています。例えば「毎日規則正しく買い物する人の方が信用できる」という新たな指標もあるかもしれません。今回の提携をきっかけに、データを活用して新しい与信モデルをつくっていきたいと考えています。

齊藤: かつて「サラリーマン金融」と呼ばれていたように、対人信用では勤務先や勤続年数などの情報が重要だった時代もありますが、今は以前より転職も一般的ですし、広義のフリーランス層は1,500万人以上いるとも言われています。従来の与信モデルではなく、ユーザー 一人ひとりの生活スタイルに合わせた、新しい“信用のカタチ”を模索する必要があります。

鷹取: 「Kyashスポットマネー」で借入するとウォレットに即時入金され、Visa決済に利用できます。いつ、どんな決済に使われたかが見える点も特徴です。こういったデータを信用判断に活用できる可能性は十分あると思っています。

ローンを超えて、柔軟な金融サービスへ拡張

フィンテック業界の今後の展望は?

齊藤: 金融のデジタル化が進んで多様なサービスが生まれていますが、フィンテックの本質的な価値は、これまでの審査基準では融資が難しかった方にもお金を届けることだと思います。今回の仕組みで顧客理解が進み、ユーザーにも新たな金融体験を提供できています。今後はこうしたサービスがますます求められると感じます。

鷹取: 同感です。まずは今回の協業で結果を出すことが重要です。金融の民主化も大切なテーマで、利用状況の可視化と自己管理感を持ちながら使える金融サービスを目指したいと思います。

齊藤: 情報の非対称性が減少し、透明性の高いサービスを望む声が強まっています。信頼できる情報をどう届けるかが今後のカギです。

鷹取: 使う、借りる、増やすといったお金のタッチポイントでライフシーンを支援することが目標です。今後さらに多面的に貢献できる存在になりたいと考えています。

齊藤: Kyashはウォレットを基盤に、借入から資産形成までを支援するプラットフォームとなる可能性を持っています。「Kyashスポットマネー」で毎月返済している方が、完済後はそのまま積立に移行する、といった一気通貫の体験も実現できるはずです。

鷹取: 今回の協業は、ローンの枠を超えた金融の柔軟性を高める取組みだと捉えています。暮らしをよくするサービスであることが、価値だと思っています。理想に向け、最大限に挑戦する集団であり続けたい。その意味でも、今回の提携には感謝しています。

株式会社Kyash

2015年設立。デジタルウォレットアプリ「Kyash」を運営し、個人向けのVisaプリペイドカード、決済・送金サービスなどを提供。独自のテクノロジープラットフォームを活かし、生活者の資産管理や日常の決済体験をサポート。近年は金融機能の拡充を進める。