【導入イメージ:フィンテック】手数料型ビジネスに加える新たな一手「ローン事業」 - 金融事業者の新たな収益源確保をサポートするエンベデッド・ファイナンス

フィンテック事業者の課題

近年、フィンテック業界は決済・送金サービスの開発を中心に急成長を遂げていますが、多くの事業会社様が収益性の向上という課題に直面しています。

決済手数料の低価格化が進む中、従来型の決済・送金サービスでは利益が限定的です。手数料を下げてユーザー獲得を図る一方で、企業としての持続可能な収益確保が困難になっています。

また、フィンテック企業は金銭取引データを含む膨大な顧客データを保有しているにもかかわらず、これらを十分にマネタイズできていません。

このような状況において、マネーのランプは、フィンテック事業者の顧客データを活用した融資サービスをご提案し、新たな収益源の開発をサポートします。

エンベデッド・ファイナンス「マネーのランプ」とは?

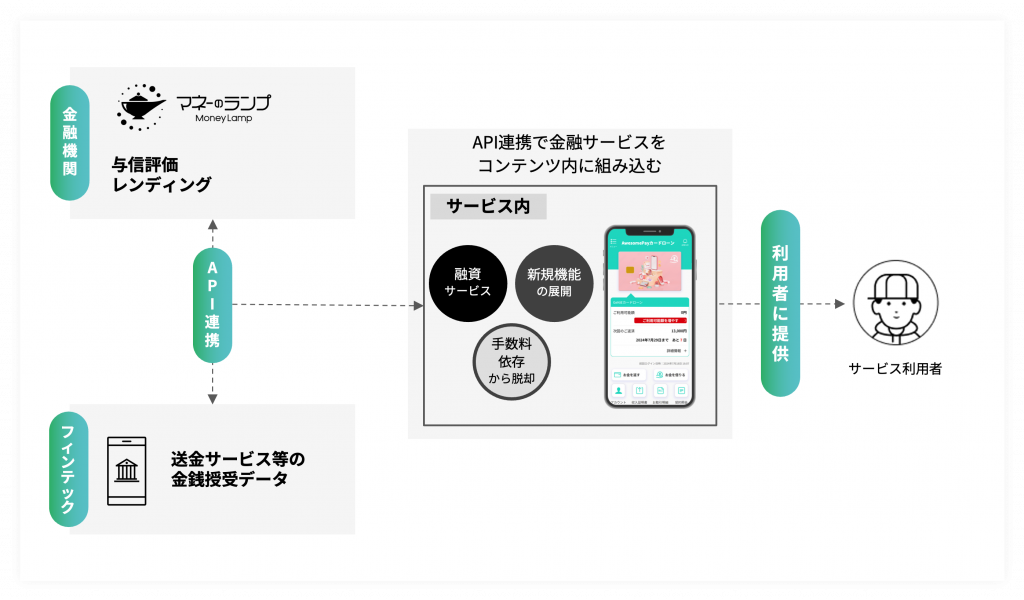

マネーのランプは、GeNiEが提供する組込型金融サービスです。事業会社様のサービス上で、ユーザーが手軽に少額借入を利用できる仕組みを提供します。

フィンテック事業のビジネスモデルは、先述したように決済・送金が中心となっています。そのため、収益を安定させるためにはスケールの確保が必要であり、成功しているサービスの多くはプラットフォーマー的ポジションを確立し、膨大なユーザー数によって安定的な利益を確保しています。

収益拡大のため、データ活用による新規ビジネスの立案も考えられますが、保有しているデータの秘匿性が高く、マネタイズが困難でした。

こうした背景を解決する上で、マネーのランプは免許不要の「融資サービスの導入」によって収益性の拡大に貢献します。

すでにユーザーの支払いや金銭授受のデータを保有しているフィンテックサービスであれば、そのデータをマネーのランプ独自の与信評価アルゴリズムと組み合わせることで、従来では金融サービスを受けることが難しかったユーザーでも信用供与のサービスを享受することが可能です。

また、融資サービスは単発で売上が入る手数料型のビジネスモデルと異なり、長期間にわたって収益を確保し、LTVを向上させることが可能になります。 これにより、現在のユーザー数を無理に拡大する施策を取る必要がなく、より長期的・安定的な事業モデルを構築することが可能です。

マネーのランプの導入のメリット

マネーのランプの導入により、フィンテック事業者は新たな収益源を確保できます。既存の決済・送金事業に加え、データを活用した金融商品やサービスの提供で、持続的な収益基盤を構築できます。

さらに、マネーのランプは消費者金融のリーディングカンパニー、アコムの100%子会社であるGeNiEが運営しており、アコムで培ったノウハウによって高い与信力と回収力を所有しています。導入企業にとっては金融事業への信頼感や安心感に繋がるのではないでしょうか。

また、自社で融資事業を開始する場合と比べて、マネーのランプであれば導入費用ゼロ、ライセンスの取得は不要で、最短2週間で事業開始できる、少コスト・時短というメリットもあります。

融資事業の開始には、ローン運用やシステム構築・業法対応が、事業運用フェーズでは、コンプライアンス対応や審査・与信・回収等のランニングコストが必要になります。マネーのランプを導入すれば、これらの人的・時間的・金銭的なコストを自社で調達することなく、融資事業を自社に組み込むことが可能。スマートな事業開始・運営をアシストします。

加えて、顧客の支払いデータを分析し、関連性の高い金融サービスを提供することで、新たなビジネスチャンスの創出も可能になります。

マネーのランプで実現する世界

「マネーのランプ」の導入により、フィンテック企業は決済や送金に依存しない、持続可能なビジネスモデルを構築できます。将来的には、取引履歴に基づく最適なローンサービスの提供や資産運用アドバイスなど、顧客のライフスタイルに寄り添ったサービスの展開も可能です。

ユーザーにとっても、日常の支払いを通じて与信を蓄積し、好条件での融資を受けられる可能性が広がります。このように、ユーザーと事業者双方の課題を解決する、理想的な金融エコシステムの実現を目指します。

フィンテック事業の収益拡大のためのエンベデッド・ファイナンスにご興味をお持ちの方は、以下のリンクからお問い合わせください。